Zamknij

Zamknij

Drugi kwartał roku charakteryzował się sporą zmiennością na rynku motoryzacyjnym. Z jednej strony popyt na nowe i używane samochody stopniowo słabł, z drugiej strony wciąż widoczne były konsekwencje pandemii, czyli wydłużony czas oczekiwania na nowe i generalny brak samochodów używanych na rynku, szczególnie najmłodszych. Sytuacja z punktu widzenia wartości pojazdów używanych bardzo się różniła w zależności od segmentu rynku.

Popyt na używane samochody osobowe wciąż charakteryzuje się dużą zmiennością. Na początku roku utrzymywał się na dobrym poziomie, by po kilku miesiącach osłabnąć i ponownie się odrodzić. Sytuacja zmienia się dynamicznie, co jest również powiązane ze zmienną podażą samochodów używanych. Firmy CFM mają aktualnie problemy ze sprzedażą większych flot, co świadczy o płytkości rynku. Jednak trzeba pamiętać, że samochody oferowane przez nie nie są już tak atrakcyjne. Pochodzą głównie z wydłużonych kontraktów, więc ich wiek i przebieg są mniej konkurencyjne, niż przed pandemią. Importerzy i dealerzy, oferujący głównie samochody młodsze i w mniejszych ilościach, na razie nie odczuwają wyraźnego spadku popytu, chociaż czas sprzedaży wyraźnie wydłuża się, a ceny transakcyjne stabilizują się. Biorąc pod uwagę wciąż rosnące ceny nowych samochodów, spadek wartości rynkowej stopniowo się pogłębia. Dostępność nowych samochodów wzrasta, co zwiększa konkurencyjność na rynku i przy słabnącym popycie wymusza powrót do rabatów, szczególnie już widocznych w segmencie premium. Wygląda na to, że na rynku powoli odradza się konkurencja, która w dłuższej perspektywie czasu będzie sprzyjała stabilizacji cen transakcyjnych. Jej zachwianie spowodowało dynamiczny wzrost cen po okresie pandemii.

Efekt segmentacji

Decydująca dla dalszego rozwoju rynku wydaje się wielkość stoków. Wraz z ich wzrostem presja na ceny sprzedaży zwiększy się, a konkurencja wymusi ich spadek. Temu scenariuszowi sprzyja obniżanie się kursu Euro w ostatnich miesiącach, który zmniejszył atrakcyjność polskich samochodów używanych i ograniczył ich wywóz za granicę. Stwarza to również warunki do wzrostu importu samochodów używanych.

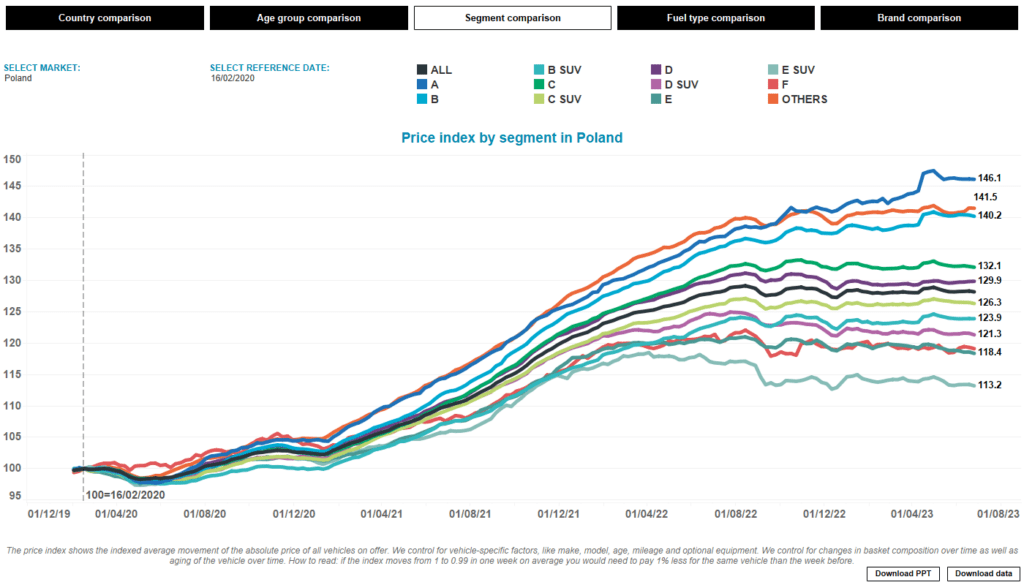

Zmienna sytuacja na rynku wtórnym, wywoływana stopniową wymianą flot, rabatami na nowe samochody oraz niestabilnym popytem, przekłada się również na ceny wywoławcze, które mocno falują i zmieniają się z miesiąca na miesiąc. Tendencję wzrostową zachowują jeszcze tylko małe segmenty A i B ze względu na swoją atrakcyjność cenową i ograniczoną podaż.

Trend spadkowy jeszcze się nie pojawił

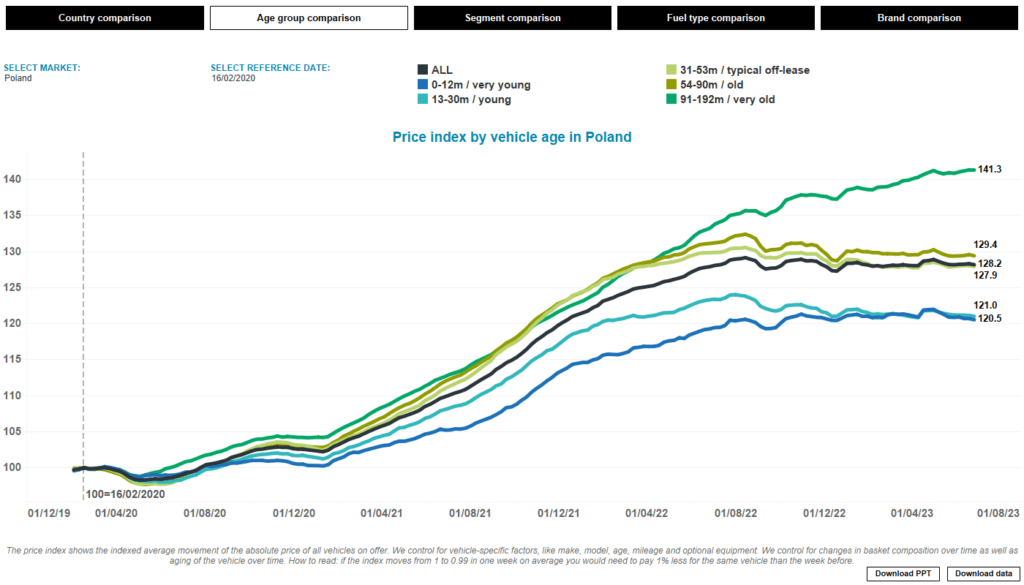

Analizując przedziały wiekowe, od dłuższego czasu samochody powyżej 7 lat wciąż zyskują na wartości. Ceny wywoławcze młodszych samochodów wyraźnie się stabilizują, ale trend spadkowy nie jest jeszcze widoczny.

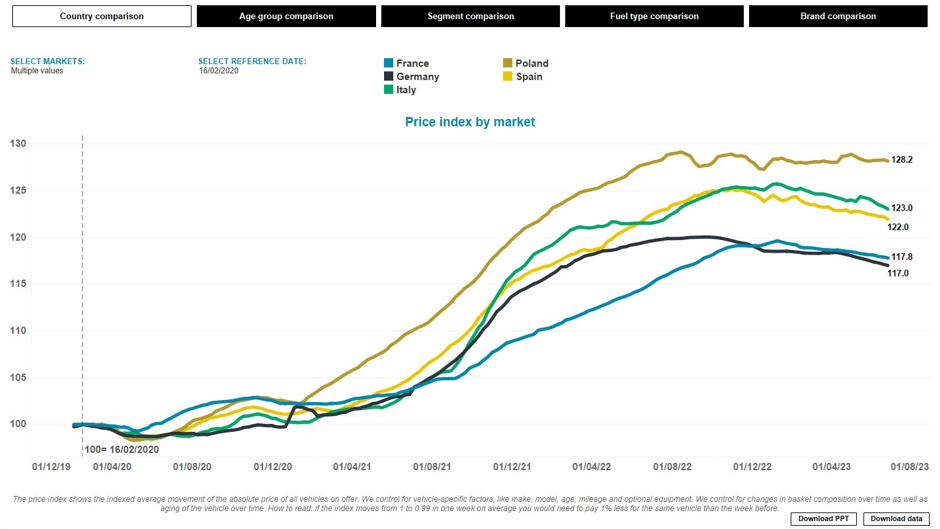

Sytuacja z cenami ofertowymi wygląda podobnie w całej Europie. Wydaje się, że okres wzrostów mamy już dawno za sobą, a rynki powracają do naturalnego spadku wartości w czasie. W Polsce trend ten może być widoczny z opóźnieniem ze względu na dużą inflację i słabe nasycenie rynku wtórnego samochodami używanymi.

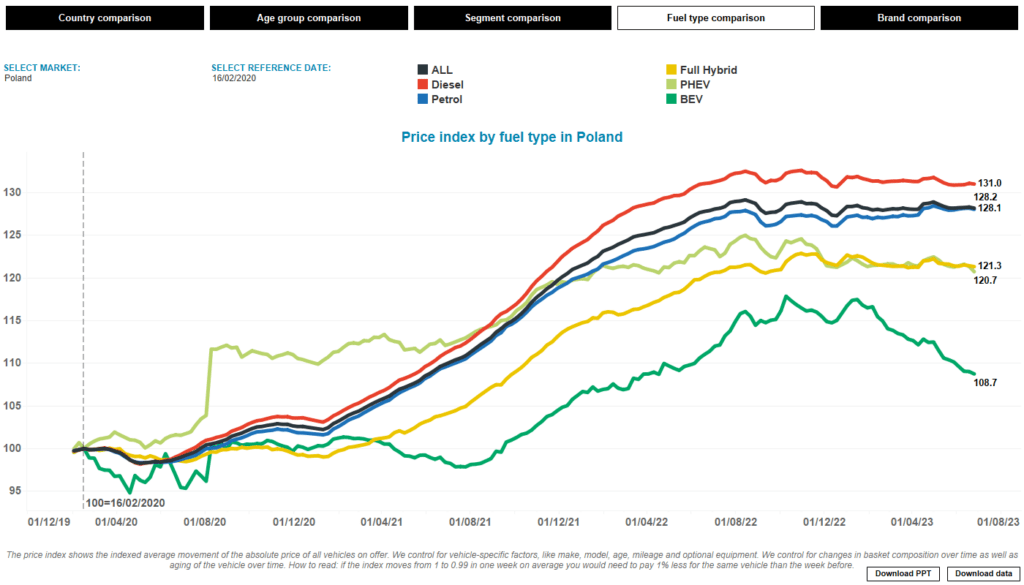

Układy napędowe i ceny

Biorąc pod uwagę rodzaje napędów, samochody spalinowe utrzymują swoją wartość, natomiast bardzo wyraźny jest trend spadkowy pojazdów elektrycznych. Przyczyn może być kilka. Z jednej strony Tesla obniżkami cen wywołała zamieszanie na rynku skutkujące reakcją niektórych konkurentów, co wpłynęło na wycenę najmłodszych samochodów używanych. Z drugiej strony podaż używanych elektryków stopniowo rośnie ze względu na wymianę samochodów z dopłat w Europie Zachodniej. Słaby popyt na nie przekłada się na większy spadek wartości. W Polsce może dochodzić do zachwiania równowagi między dotychczasową bardzo małą podażą i niewielkim popytem.

Zagadka komercyjna

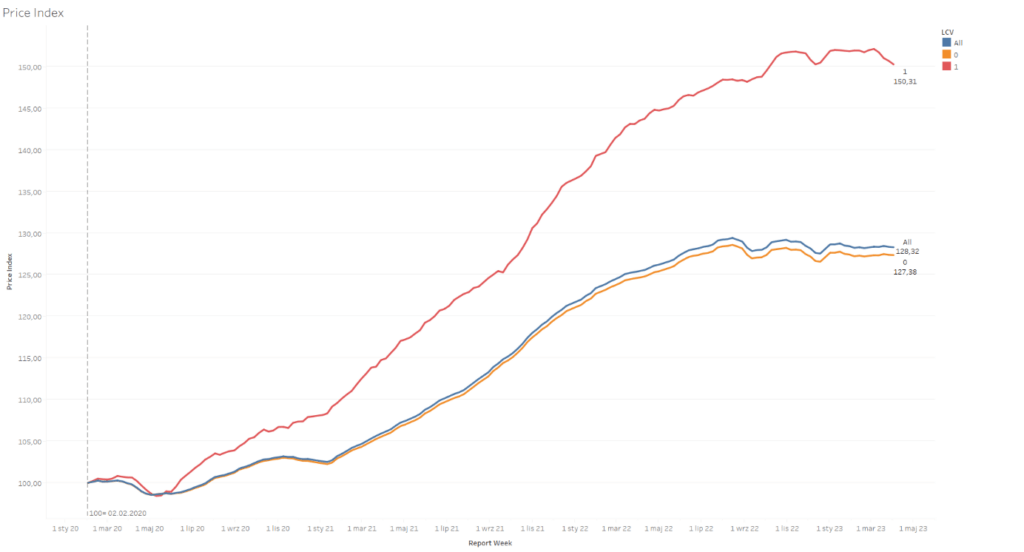

Nowe i używane samochody dostawcze sprzedają się wyraźnie słabiej, niż osobowe. Od początku roku zauważalny jest trend spadkowy, wywołany problemami ekonomicznymi. Spada siła nabywcza, co przekłada się na zmniejszoną konsumpcję i w konsekwencji ograniczony popyt na transport krótkodystansowy. Wyraźnie słabiej sprzedają się furgony, które napędzały rynek w ubiegłym roku. Obserwowany jest również trend do wydłużania eksploatacji samochodów i opóźniania ich wymiany we flotach ze względu na ekstremalnie wysokie ceny nowych.

Podwyższony spadek wartości używanych samochodów dostawczych jest już odczuwalny na rynku i widoczny na poniższym wykresie (linia czerwona) w porównaniu do względnie stabilnych cen samochodów osobowych (linia pomarańczowa). Nie jest on jeszcze lawinowy, ale stoki wyraźnie rosną i rynek wchodzi w okres recesji.

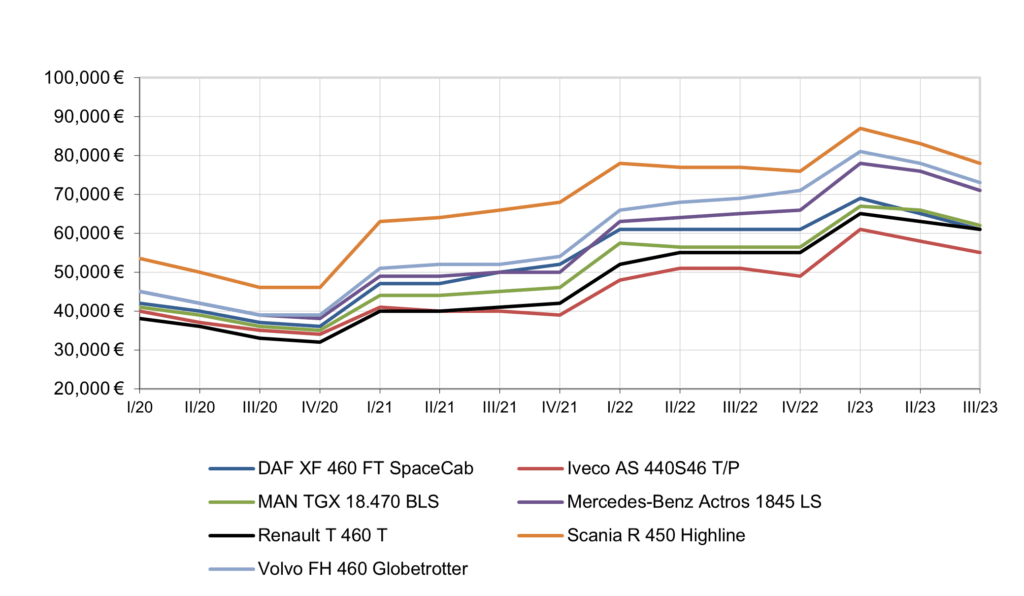

Największe problemy przeżywa rynek samochodów ciężarowych. Problemy ze spadkiem koniunktury w Europie i produkcją w Polsce przełożyły się na spadek zapotrzebowania na transport w kraju. Dodatkowo, całkowita blokada granicy z Białorusią wymusiła przekierowanie obsługujących je samochodów, co zwiększyło konkurencję na rynku. Floty wyraźnie redukują się, co widać również po braku pracy dla kierowców. Zainteresowanie nowymi samochodami mocno spada, nawet pomimo spadku cen sprzedaży. Zamówione wiele miesięcy temu ciężarówki nie są odbierane przez przewoźników. Podobnie reaguje rynek wtórny. Wciąż niewielka podaż używanych ciągników siodłowych nie jest w stanie utrzymać poziomu cen, które wyraźnie spadły w drugim kwartale 2023 roku. W segmencie pojazdów budowlanych zwiększyła się podaż używanych wywrotek, których ceny również obniżają się. Podobnie reaguje rynek samochodów dystrybucyjnych do 18 ton DMC. Koniunktura w transporcie wyraźnie słabnie i prawdopodobnie jest to dłuższy trend.

Statystyki rejestracji nowych samochodów wciąż nie wyglądają źle. Od początku roku do maja włącznie w Polsce zarejestrowano 197 091 szt. samochodów osobowych (+14% rok do roku, źródło: PZPM), 25 507 szt. samochodów dostawczych (-2,1% r/r) oraz 14 130 szt. samochodów ciężarowych (+10,3% r/r). Trzeba jednak pamiętać, że punkt odniesienia, czyli 2022 rok był okresem drastycznego braku podaży pojazdów, a aktualne rejestracje, ze względu na długi czas produkcji, nie oddają bieżącej sytuacji rynkowej.

Ta treść została dostarczona przez Autovista24.