Zamknij

ZamknijPierwsze miesiące 2023 roku były są kontynuacją trendu na rynku motoryzacyjnym w Polsce i Europie. Popyt na nowe i używane samochody osobowe nadal spada, chociaż jest to mocno uzależnione od wieku i wartości. Podobnie, jak w czasie pandemii samochody droższych segmentów najszybciej zareagowały na wzrost koniunktury, tak teraz najwcześniej odczuły spadek kondycji gospodarczej oraz gwałtowny wzrost stóp procentowych i od połowy ubiegłego roku ich sprzedaż znacząco zwolniła. Jest to głównie powiązane z dużo wyższymi kosztami finansowania. Z kolei tańsze samochody, a szczególnie segment B, wciąż cieszą się zainteresowaniem, a ich wartości są stabilne. Wynika to z ogromnego wzrostu cen nowych i używanych pojazdów w czasie pandemii, a kupujący dysponujący mniej więcej stałym budżetem zostali zmuszeni do poszukiwania pojazdów tańszych, starszych i mniejszych. Poza tym producenci w ostatnich dwóch latach oferowali głównie droższe, wysokomarżowe pojazdy, więc deficyt pojazdów miejskich jest wyraźnie odczuwalny. W strukturze wiekowej tanieją głównie samochody do 2019 roku, pochodzące z flot, które wreszcie zaczęły wymieniać pojazdy wraz ze wzrostem ich dostępności. Natomiast samochody młodsze, oferowane przede wszystkim przez sieci dealerskie, wciąż utrzymują wartość, ponieważ jest ich wciąż wyjątkowo mało na rynku.

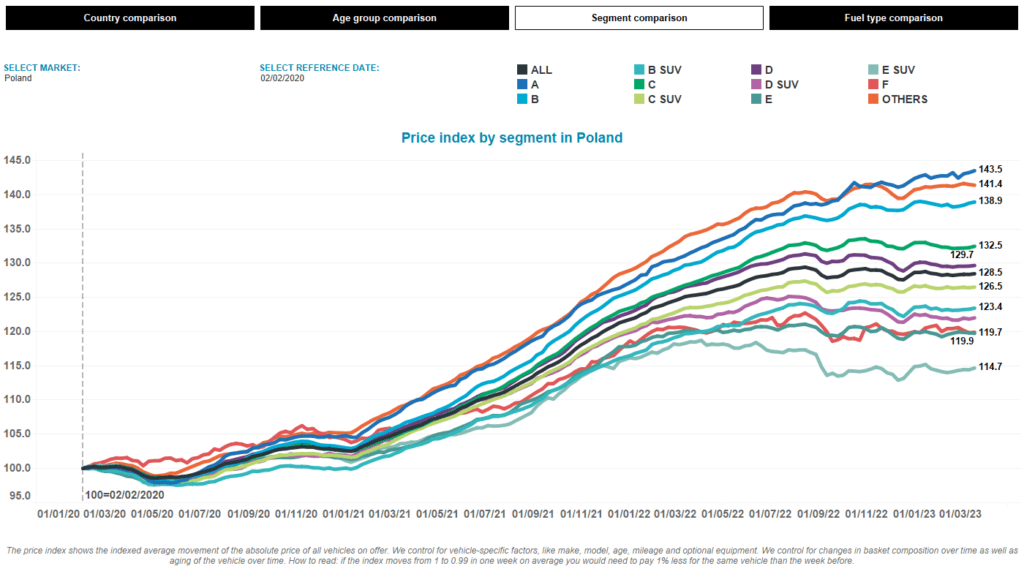

Na początku 2023 roku nastąpiła chwilowa stabilizacja cen, co może wynikać z nieznacznej poprawy popytu i większego zainteresowania samochodami używanymi. Być może jest to efekt spadającej wartości samochodów używanych i poprawy ich dostępności. Patrząc obiektywnie na sytuację rynkową może to być chwilowe zatrzymanie trendu spadkowego.

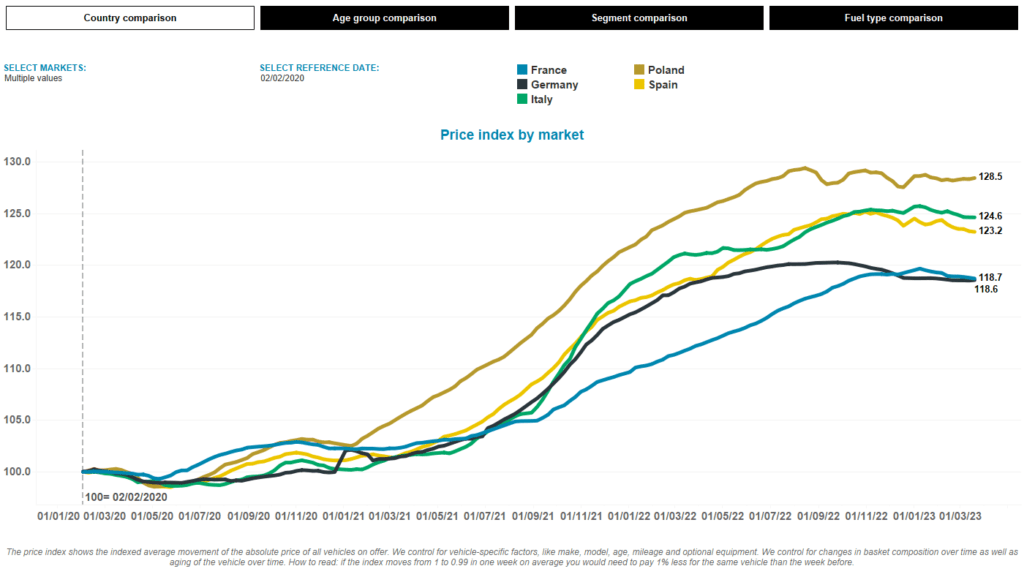

Analizując wykres zmienności cen wywoławczych w Europie podobne zachowanie można zauważyć niezależnie od rynku. Sytuacja ekonomiczna w Unii Europejskiej jest zbliżona i spadki popytu są wspólną reakcją. W Polsce charakterystyczne są wahania, które świadczą o ścieraniu się spadku popytu z ograniczoną podażą samochodów używanych. Niemniej wydaje się, że sytuacja wraca do naturalnej, w której mamy do czynienia z regularnymi spadkami wartości w czasie. Powstrzymują je jeszcze wciąż wysokie wzrosty cen nowych pojazdów oraz ich generalny brak na rynku wtórnym. Dopóki stoki nie wzrosną, raczej nie możemy się spodziewać się gwałtownej przeceny i będzie ona miała dotychczasowy, powolny charakter. Należy pamiętać, że aktualne wartości samochodów używanych są ekstremalnie wysokie porównując do poziomów sprzed lat.

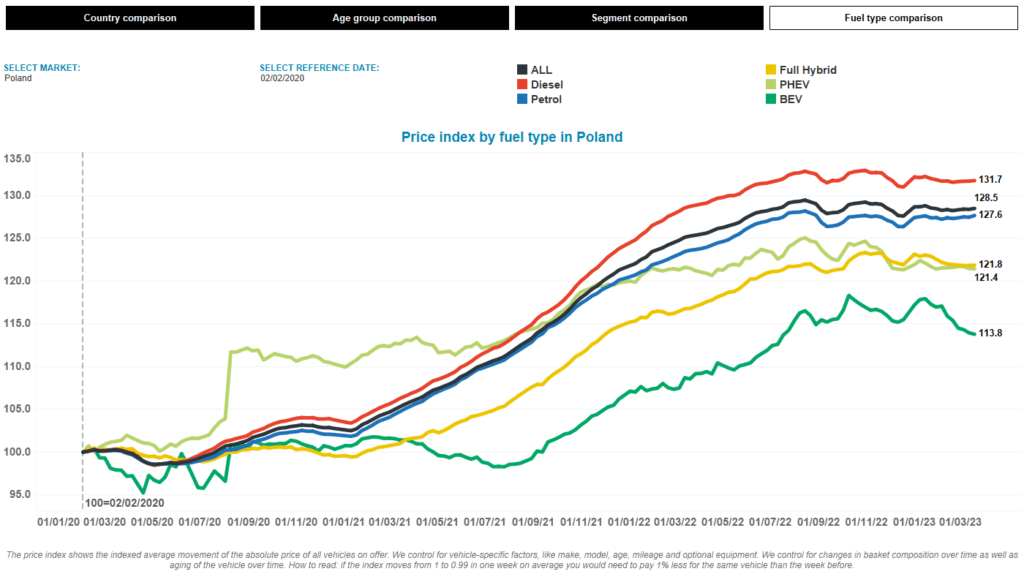

Analizując ceny wywoławcze poszczególnych rodzajów napędów widać, że dominują wzrosty wartości pojazdów spalinowych. Natomiast elektryki miały ograniczony wzrost. Na razie ich wartości są względnie wysokie, utrzymywane przez niewielki popyt przy niskiej podaży samochodów. Zaczynają już jednak docierać informacje na temat sprzedaży pierwszej fali używanych dotowanych samochodów elektrycznych w Europie Zachodniej, która jest poniżej oczekiwań. Oznacza to poważny problem, ponieważ rynek wtórny nie akceptuje ich tak entuzjastycznie. Dopłaty rządowe skupiły się na nowych pojazdach pomijając zupełnie rynek wtórny, który zapewnia TCO. To spory problem, ponieważ świadczy o błędnym podejściu do popularyzacji tego napędu. Biorąc pod uwagę wyznaczone daty graniczne produkcji samochodów spalinowych warto byłoby przemyśleć strategię ich wdrażania. Brak popytu na rynku wtórnym oznacza także brak wymiany parku starszych pojazdów spalinowych, na czym powinno zależeć rządom tak samo, jak sprzedaży nowych.

Problem ze sprzedażą używanych samochodów elektrycznych zwiększy ich import do Polski, co zapewne wkrótce wpłynie negatywnie na ich ceny wywoławcze.

Z punktu widzenia danych sprzedażowych nie widać jeszcze tak gwałtownego załamania rynku. Nadal wydawane są pojazdy zamówione wiele miesięcy temu, a brak zamówień zobaczymy w statystykach dopiero za kilka miesięcy. Producenci zauważają już problem i w droższych segmentach pojawiły się duże rabaty. To oznacza spadek ich wartości RV w najbliższym czasie i powrót do rynkowej konkurencji. W najbliższych miesiącach obraz rynku powinien być podobny.

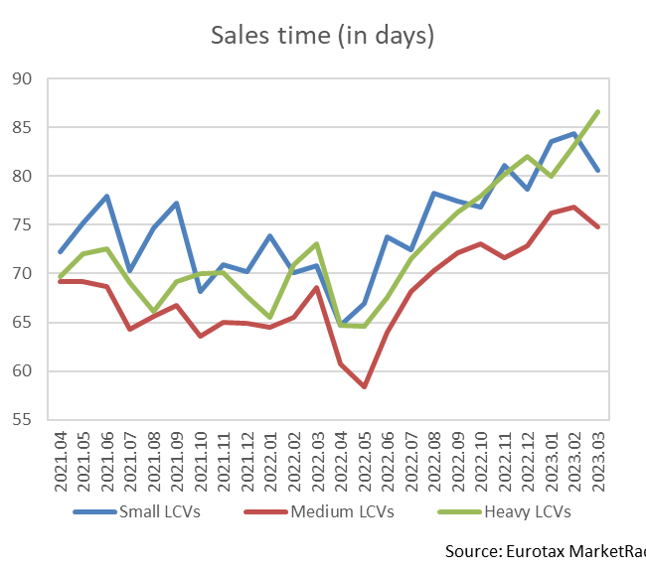

Rynek samochodów dostawczych przeżywa poważniejsze problemy z popytem. Zamówienia na nowe pojazdy gwałtownie zmalały, a używane sprzedają się co raz wolniej. Popyt na używane furgony mocno spada, co świadczy o problemach branży kurierskiej, która rozwinęła się bardzo mocno podczas pandemii. Problemy ekonomiczne i spadek siły nabywczej zaczynają już przekładać się na bliską dystrybucję towarów. Stoki używanych samochodów zaczynają rosnąć, a ceny wyraźnie spadać, szczególnie w przedziale wiekowym 3-10 lat. Niezależnie od segmentu czas sprzedaży samochodów dostawczych również ciągle rośnie.

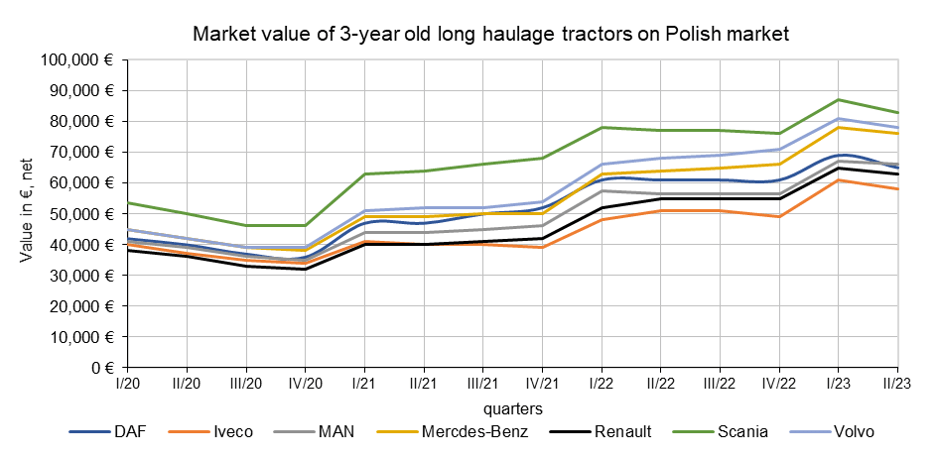

Najbardziej skrajną sytuację mamy w samochodach ciężarowych. Tutaj spadek konsumpcji w Europie natychmiast przełożył się na ilość przewożonych towarów i zmniejszenie zainteresowania używanymi ciężarówkami. Ciągniki siodłowe od kilku miesięcy wyraźnie tracą na wartości, ale większa przecena jest powstrzymywana przez brak większej podaży samochodów używanych. Zamówienia na nowe pojazdy teoretycznie są na bardzo wysokim poziomie, ale biorąc pod uwagę, że zostały złożone prawie rok temu, wiele firm z pewnością zrezygnuje z ich odbioru. Poza tym możliwości produkcyjne poza MANem i Scanią wyraźnie się poprawiły i czas odbioru nowych ciężarówek zaczyna się wyraźnie skracać. To wróży zwiększoną wymianę flot i powrót używanych ciągników na rynek.

W chwili obecnej szczególnie widać spadek zapotrzebowania na ciągniki siodłowe typu Low Deck służące do transportu międzynarodowego, co jest powiązane ze spadkiem przewozów do Europy Zachodniej, oraz wielonapędowych wywrotek, oznaczając spadek koniunktury w branży budowlanej. Redukcja flot jest już zauważalna, ponieważ na rynku pojawili się kierowcy poszukujący pracy, których deficyt blokował rozwój branży transportowej w ubiegłych latach.

Dane sprzedażowe nie wskazują jeszcze na poważne problemy, które już widać na rynku wtórnym. Do lutego 2023 roku (włącznie) zarejestrowano w Polsce 73 571 szt. samochodów osobowych (+17,7% rok do roku). W samochodach dostawczych rejestracje już spadają o 8,4% r/r (9 957 szt.), a ciężarówki notują wzrost o 9,4% (5 183 szt., wszystkie dane: pzpm.org.pl). Należy jednak pamiętać, że początek 2022 roku, który jest punktem odniesienia, był okresem dużej zmienności w możliwościach produkcyjnych poszczególnych producentów. Trudno mierzyć nim aktualne trendy rynkowe.

Ta treść została dostarczona przez Autovista24.