Zamknij

Zamknij

Obniżki cen nowych samochodów wpłynęły na wartości pojazdów używanych w Polsce w trzecim kwartale. Marcin Kardas, szef wyceny w Eurotax Polska, analizuje wpływ tej sytuacji z redaktorem Autovista24, Tom Geggus.

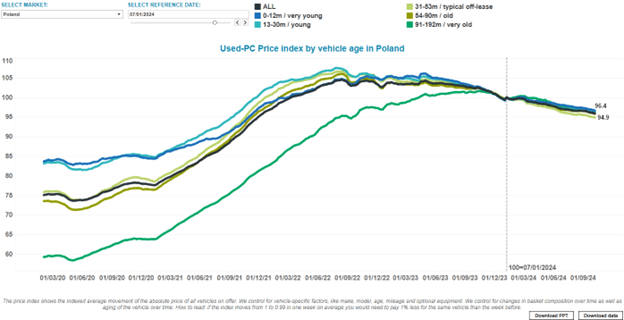

Miesiące wakacyjne były okresem stosunkowo spokojnym na rynku samochodów osobowych. Wartości używanych pojazdów delikatnie się ustabilizowały. Od września obserwowany jest powrót do bardzo agresywnej polityki rabatowej na nowe samochody. Dealerzy wdrożyli duże przeceny dla samochodów zawierających już zmiany wyposażenia zgodne ze standardem GSR2, często poniżej cen samochodów poprzedniej generacji z gorszym wyposażeniem standardowym. To wprost wpływa na wycenę najmłodszych samochodów, które ponownie mocno tracą na wartości. Samochody starsze ustabilizowały deprecjację i jest ona w zasadzie taka sama od początku roku, niezależnie od wieku i segmentu. Oznacza to bardzo zbliżone trendy na całym rynku, co do tej pory rzadko się zdarzało.

Źródło: Autovista Group

Generalnie popyt na samochody używane jest stabilny, ale z pewnością nie powrócił do poziomu sprzed pandemii. Szczególnie atrakcyjne wydają się samochody najmłodsze, których wartości są najniższe od kilku lat. Dealerzy, którzy je sprzedają, nie mają aktualnie większego problemu z ich remarketingiem.

Presja rabatowa wpływa oczywiście na wartości rezydualne, które wciąż spadają, podążając za coraz niższymi notowaniami samochodów używanych. Największych zmian można się spodziewać w najkrótszych okresach prognozowania, co jest związane ze wspomnianymi rabatami.

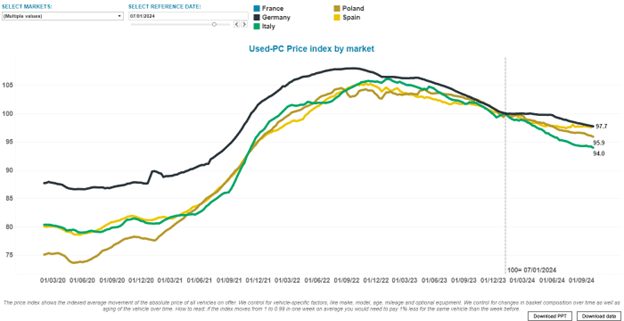

Podobne trendy cenowe są obserwowane w całej Europie. Słabszy popyt odbija się na spadku wartości, a od początku 2024 roku jest on dosyć wyrównany wśród największych rynków kontynentu.

Źródło: Autovista Group

Duże rabaty mogą być formą obrony europejskich producentów przed chińskimi markami. W ostatnim czasie kilka z nich utworzyło struktury importerskie w Polsce, buduje sieć sprzedaży i z pewnością będą ostro walczyć w budżetowym segmencie rynku. Plany przeniesienia produkcji do Europy pomogą im w ominięciu sankcji Unii Europejskiej, ale też mocno zaangażują w sprzedaż na naszym kontynencie. Niższe ceny za porównywalne wielkościowo pojazdy mogą otworzyć im drogę do ekspansji. Chińskie marki nie przyciągają już napędem elektrycznym. W związku ze spadkiem zainteresowania pojazdami bateryjnymi, wprowadzają do oferty samochody hybrydowe i spalinowe, bardziej akceptowalne przez budżetowych klientów. Z całą pewnością rynek europejski przejdzie w najbliższym czasie transformację i dostosuje się do nowych warunków i silnej konkurencji.

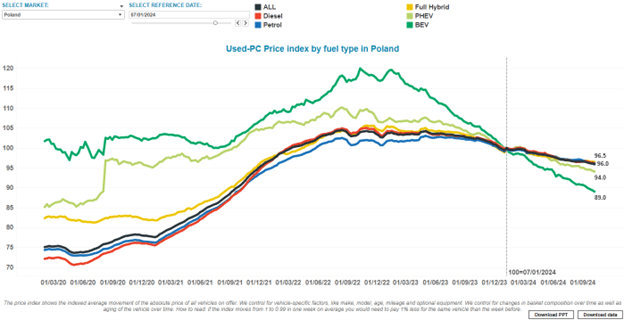

Samochody elektryczne nadal stanowią margines rynku w Polsce. Szczególnie bolesne dla nowych samochodów może być wyczerpanie się rządowych dotacji do leasingu w tym roku, który stanowi podstawowe źródło finansowania ich zakupu przez firmy. Jeśli chodzi o używane samochody to nadal obserwowany jest wyższy spadek wartości, niż dla innych rodzajów napędów. Rynek wtórny jest zdecydowanie sceptyczny i nie wchłania tych pojazdów, co wprost przekłada się na niską wycenę oraz niekonkurencyjne wartości rezydualne.

Rejestracje nowych samochodów osobowych osiągnęły w Polsce poziom 398 631 szt. do września włącznie. Oznacza to znaczący wzrost o 13,8% rok do roku (dane: PZPM). Jednak sytuacja z rabatami wskazuje na problemy ze sprzedażą nowych pojazdów. Być może statystyki są zakłócone przez samorejestracje dealerów w związku z wprowadzeniem GSR2.

Źródło: Autovista Group

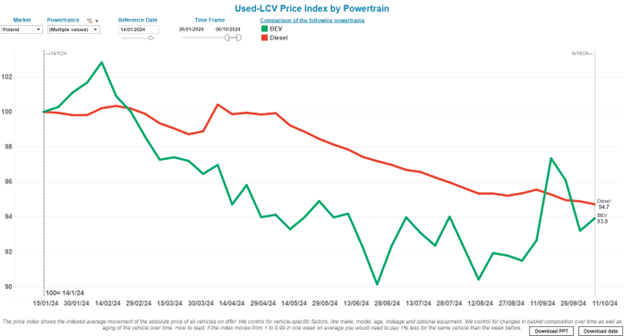

Powolna stabilizacja wartości samochodów dostawczych

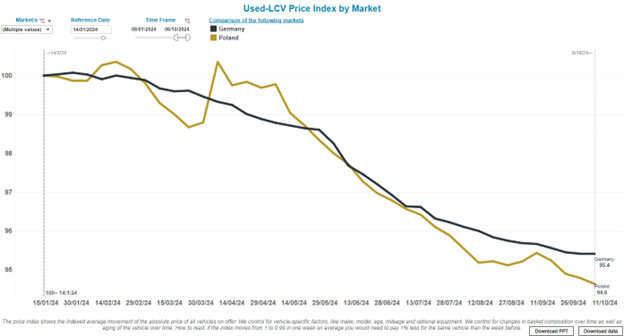

Rynek samochodów dostawczych w Polsce nadal odczuwa skutki spadku podaży. Wszystkie segmenty rynku notują podwyższone spadki wartości, chociaż niższe, niż w pierwszej połowie roku. Największe przeceny dotyczą pojazdów w wieku do 5-6 lat oraz pojazdów lekkich i 1-tonowych oraz do 4 lat dla ciężkich 3,5-tonowych. To oznacza szybszą stabilizację w najcięższym segmencie rynku, który jako jedyny nie notuje aktualnie wzrostu średniego czasu sprzedaży samochodów używanych. Dla pojazdów powyżej 7 lat sytuacja niezależnie od segmentu wyraźnie wraca do wieloletniej normy i przeciętnego przewartościowania w czasie.

Źródło: Autovista Group

Spadki wartości to skutek nie tylko spadku popytu, ale również ostrej konkurencji na rynku samochodów nowych. Ogromne rabaty w naturalny sposób wymuszają reakcję rynku wtórnego. W ofertach wciąż widoczne są pojazdy stokowe z 2023 roku, co podkreśla ciężką sytuację dealerów i spadek zainteresowania użytkowników. Statystyki rejestracji wciąż są wyższe od ubiegłorocznych. Do września udało się w Polsce zarejestrować 48 055 szt. nowych pojazdów dostawczych, co oznacza niewielki wzrost o 1,6% rok do roku. Problem w tym, że spora część tych rejestracji to tzw. samorejestracje dealerskie, umożliwiające sprzedaż samochodów stokowych niespełniających standardu wyposażenia GSR2. Tak więc realne statystyki są z całą pewnością gorsze. Tylko we wrześniu zarejestrowano 5 565 szt. nowych samochodów dostawczych, co odpowiada wieloletniej średniej miesięcznej na poziomie 5,2 tys. szt./miesiąc (dane: PZPM).

Sytuacji nie poprawia spadające zainteresowanie elektrycznymi samochodami dostawczymi. Od stycznia do sierpnia zarejestrowano w Polsce zaledwie 1 128 pojazdów, co oznacza spadek o 33% w stosunku do wyników z 2023 roku (dane: EV volumes). Dodatkowo wyczerpała się pula publicznego dofinansowania do leasingu, który jest podstawowym źródłem finansowania pojazdów użytkowych. Nie zmienia to faktu, że jedynym odbiorcą elektrycznych samochodów dostawczych były duże floty i instytucje państwowe, zmuszone do zakupów polityką ESG i regulacjami prawnymi. W tej chwili pierwsze pokontraktowe pojazdy zaczynają wracać na rynek wtórny, ale popyt na nie jest znikomy. Przekłada się to na ogromny spadek wartości, szczególnie w odniesieniu do cen sprzed kilku lat, które w międzyczasie zdążyły spaść, podobnie do samochodów osobowych. Intensywne obniżki notowań wciąż trwają i oznaczają spadek opłacalności zakupu pojazdów elektrycznych dla pierwszych użytkowników, co może dodatkowo zniechęcać do ponownego ich użytkowania, pomimo znacznej poprawy parametrów użytkowych i powiększającej się oferty. Statystyki cen wywoławczych potwierdzają trudną sytuację na rynku wtórnym. Charakterystyczna duża zmienność trendu wynika z bardzo małej oferty używanych elektryków na rynku.

Źródło: Autovista Group

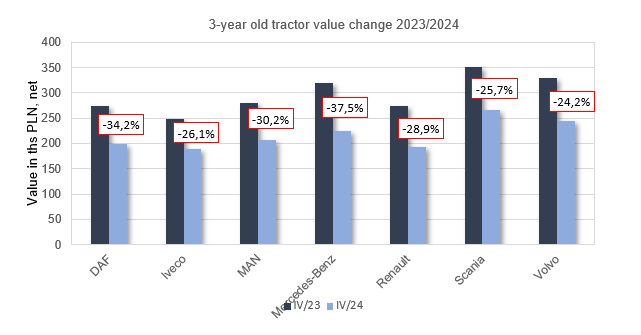

Samochody ciężarowe nadal w kryzysie

Sytuacja na rynku samochodów ciężarowych nadal jest bardzo ciężka. Popyt na pojazdy używane jest bardzo niski, a ilość transakcji bardzo ograniczona. Niskie ceny zachęcają do wymiany taboru na nowszy i dzieje się to w ograniczonym zakresie. Stąd wynika popyt na samochody z niskimi przebiegami. Jednak firmy transportowe zdecydowanie nie rozbudowują na razie flot co powoduje ogólny zastój na rynku, szczególnie ciągników siodłowych typu mega. Są one dedykowane do transportu długodystansowego oraz obsługi branży automotive, a w chwili obecnej nie wykazują one żadnego rozwoju.

Wraz ze spadkiem popytu obniżce ulegają wartości rynkowe, chociaż w trzecim kwartale wyraźnie wyhamowały. Jest to związane z brakiem motywacji rynku do zakupów poprzez ciągłe obniżki oraz nadzieją dealerów na poprawę sytuacji w najbliższym czasie. Mimo to roczny spadek wartości osiągnął 25-35% w zależności do marki. Na razie nie widać żadnych symptomów wzrostu popytu. Oprócz sytuacji lokalnej w Polsce wpływ na to będzie miała również koniunktura w Europie Zachodniej i to ona zadecyduje o odrodzeniu się rynku. Główne kierunku sprzedaży używanych ciężarówek w chwili obecnej to eksport do Turcji, a także krajów Dalekiego Wschodu (Kazachstan, Tadżykistan), chociaż w ich przypadku dotyczy to głównie starszych, 6-8-letnich pojazdów.

Źródło: Autovista Group

Samochody dedykowane do transportu krajowego, głównie dystrybucyjne do 18t DMC, wciąż przeżywają stagnację, a spadki wartości są wciąż wysokie. Jak widać, rynek dystrybucyjny uzależniony od kondycji polskiej gospodarki także ma kłopoty. Stabilizację widać jedynie w pojazdach konstrukcyjnych. Spadek wartości wywrotek jest znacznie mniejszy i wrócił do poziomów spotykanych w ostatnich latach. Branża budowlana nie odczuwa w tej chwili większych problemów z remarketingiem pojazdów używanych.

Ciężką sytuację w obszarze pojazdów ciężarowych potwierdzają dane rejestracyjne nowych samochodów. Do września zarejestrowano zaledwie 14 639 szt., co oznacza spadek aż o 24,9% rok do roku (dane: PZPM). Do końca bieżącego roku statystyki raczej nie ulegną poprawie.

Ta treść została dostarczona przez Autovista24.