Zamknij

Zamknij

Wraz z dalszym spadkiem cen, popyt na samochody w Polsce wydaje się powoli stabilizować. Marcin Kardas, szef działu wycen w Eurotax Polska (część J.D. Power) w rozmowie z redaktorem Autovista24 Tomem Geggusem analizuje najnowsze trendy.

Po okresie turbulencji na rynku samochodów osobowych w 2023 roku sytuacja rynkowa wydaje się powoli stabilizować. Z początkiem roku ponownie obserwujemy wzrost cen nowych samochodów, głównie z powodu podniesienia wymogów dotyczących wyposażenia pojazdów.

Chociaż ceny nominalnie rosną, po uwzględnieniu dużych rabatów rzeczywiste koszty zakupu nowych samochodów stają się atrakcyjne. Jest to powiązane z wyprzedażami samochodów z poprzedniego rocznika, co w ostatnich latach nie było powszechną praktyką.

Przekłada się to na duży wzrost poziomu rejestracji, który do marca 2024 wyniósł 12,9% w stosunku do roku ubiegłego (138 696 szt., dane: PZPM).

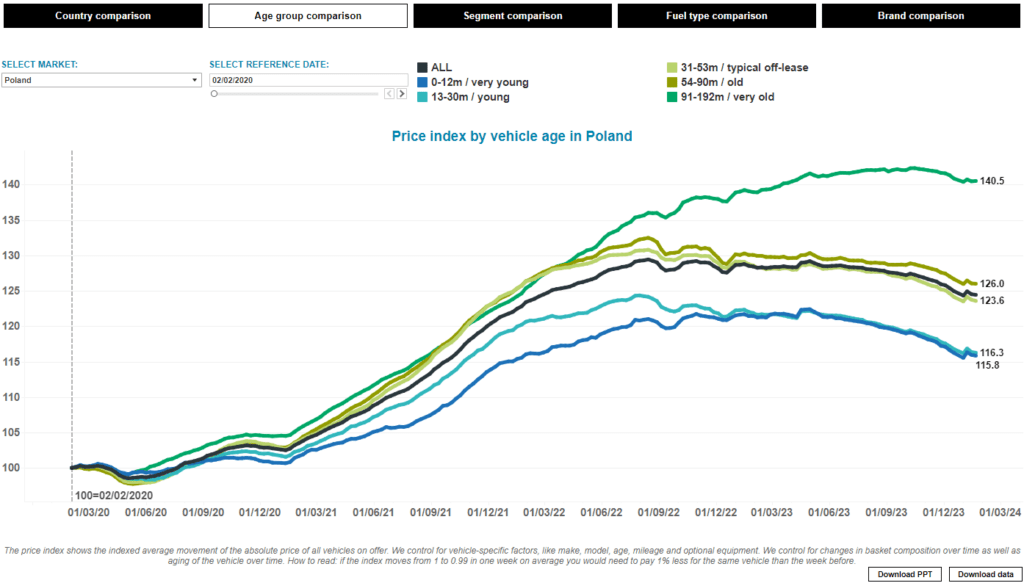

Wartość samochodów używanych stabilizuje się

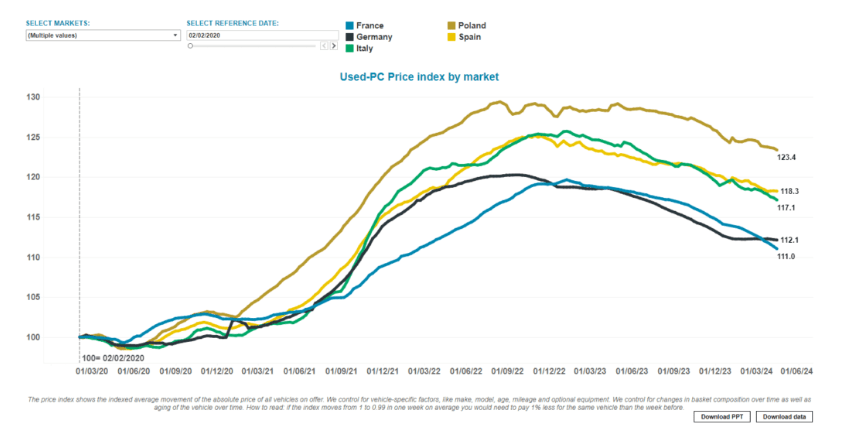

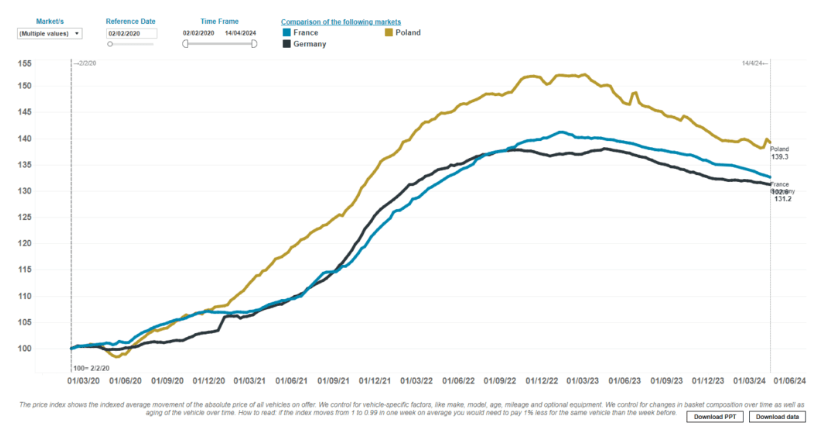

Cenowy trend na rynku używanych samochodów osobowych w Polsce jest wciąż spadkowy, chociaż jego tempo zaczyna się powoli stabilizować. Amplitudy na wykresie między szczytami, a dołkami w pierwszym kwartale 2024 roku są mniejsze niż w poprzednim roku.

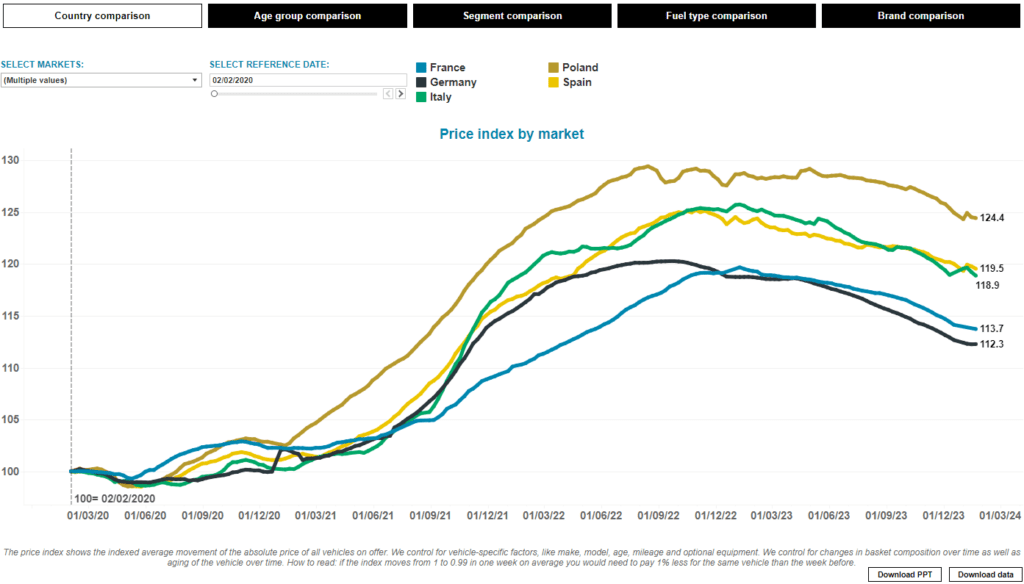

Popyt jest jednak niestabilny, a rynek szuka jeszcze równowagi cenowej. Warto zauważyć, że dynamika zmian na rynku polskim jest zbliżona do innych rynków europejskich.

Zauważalny jest także rozdźwięk między realnymi cenami transakcyjnymi oraz ofertami pojazdów używanych wystawianymi na portalach internetowych, szczególnie przez użytkowników prywatnych. Wynika to z kilku czynników, m.in. z faktu, iż część sprzedających zakupiła swoje pojazdy w momencie wzrostów cenowych, a zwrot w sytuacji rynkowej nie jest jeszcze przez nich odczuwany.

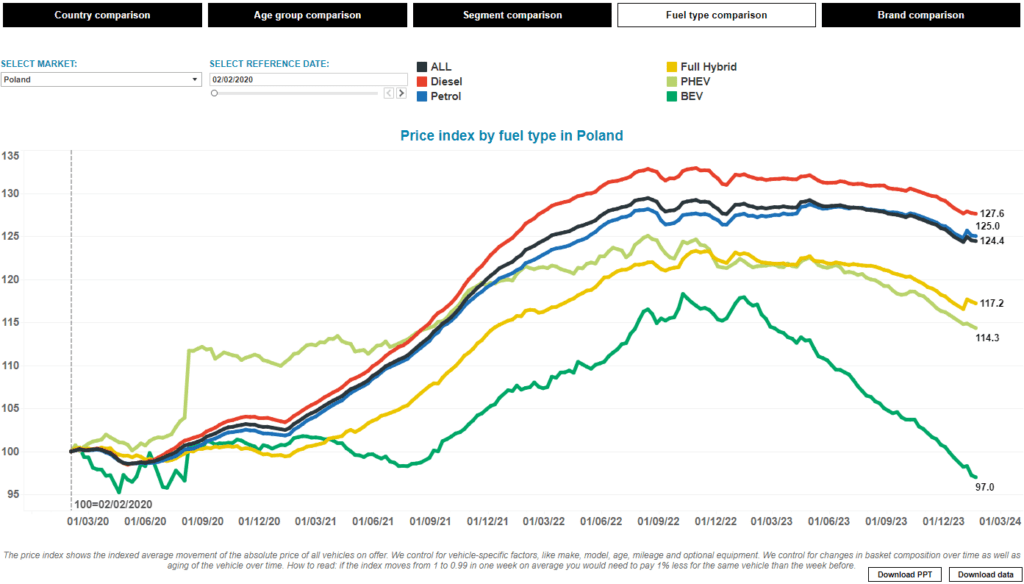

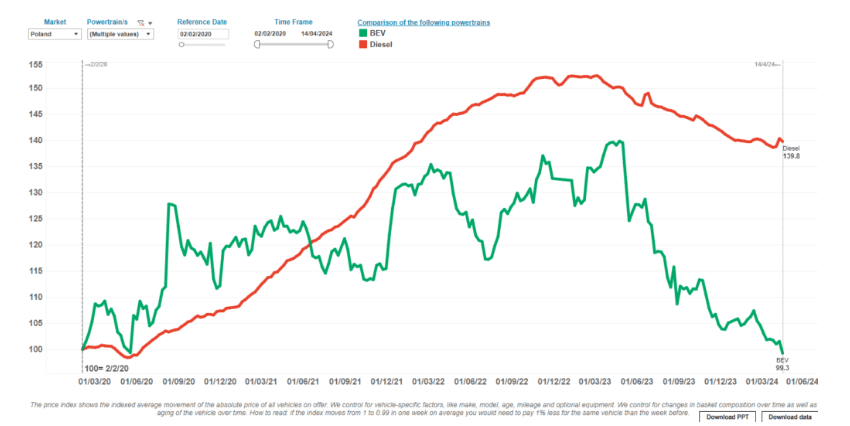

Powrót popytu na olej napędowy?

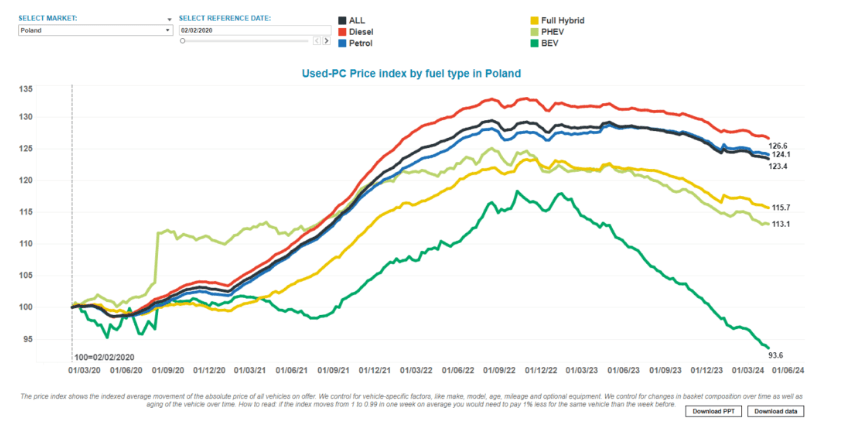

Stopniowo wraca zainteresowanie pojazdami z silnikiem diesla. Jest to między innymi efekt wysokich przecen oraz większej dostępności ofert z niskim jak na diesla przebiegiem, przez co stają się bardziej atrakcyjne względem benzynowych odpowiedników. Coraz większa presja na Komisję Europejską i jej politykę klimatyczną ma również wpływ na mniejsze obawy przy zakupie silnika wysokoprężnego.

Trudny rynek samochodów elektrycznych

Rynek nowych pojazdów elektrycznych staje się coraz bardziej konkurencyjny, a ich ceny mocno spadają. Taki stan rzeczy ma bezpośrednie przełożenie na rynek wtórny, gdzie pojazdy 2-3 letnie muszą być aktualnie bardzo mocno przewartościowane, aby stać się atrakcyjne cenowo. Z tego powodu od około 6 miesięcy obserwowany jest dynamiczny spadek ich wartości. Poza szybko spadającymi cenami problemem jest technologia i osiągi tych pojazdów, kilkuletnie baterie nie mogą konkurować z najnowszymi ogniwami. Ponadto, spadek cen Tesli, będący wynikiem strategicznych decyzji korporacyjnych, innowacji w procesach produkcyjnych lub zmian w polityce cenowej, również wpłynął na rynek. Jako marka uważana za lidera w segmencie pojazdów elektrycznych, ceny ustalane przez Teslę często stanowią punkt odniesienia dla konkurencji. Jeśli Tesla obniża ceny swoich modeli, inne firmy mogą czuć presję, by dostosować swoje ceny, aby pozostać konkurencyjne.

Debiutujące w coraz większej liczbie chińskie modele, ze swoją atrakcyjną polityką cenową, w sposób oczywisty zachęcają klientów do porzucenia europejskich modeli i wywierają na nie presję cenową. W Polsce ich oferta jest jednak wciąż w fazie organizacyjnej i są to głównie modele spalinowe. Oznacza to nadchodzące zaostrzenie konkurencji cenowej w tańszych segmentach rynku.

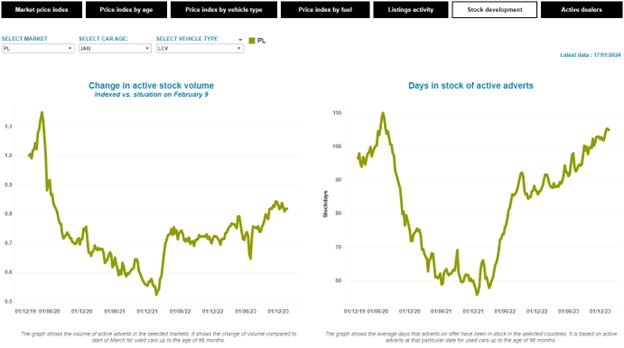

Spadek wartości samochodów dostawczych

Na rynku używanych samochodów dostawczych nadal obserwowane są duże spadki wartości, szczególnie dla pojazdów w wieku do 6-7 lat. Są niezależne od segmentu i największe dla najmłodszych pojazdów. Stoki samochodów używanych ewidentnie rosną i wracają do poziomów sprzed pandemii. Dealerzy nadal prowadzą agresywną politykę rabatową, co jest powiązane ze wzrostem dostępności nowych pojazdów. Od lipca wchodzą w życie przepisy GSR2, które rozszerzają wyposażenie standardowe o nowe systemy bezpieczeństwa. Na rynku zadebiutuje wiele odświeżonych modeli, ale na razie trudno przewidzieć, czy w obecnej sytuacji wpłynie to na rzeczywisty wzrost cen zakupu nowych samochodów.

Pomimo utrzymywania się spadkowego trendu wartości można zauważyć pierwsze oznaki stabilizacji rynku. Zamówienia na nowe samochody wyglądają optymistycznie, a poziom rejestracji nie wskazuje na załamanie. Do marca 2024 zarejestrowano łącznie 16 128 szt., co oznacza delikatny wzrost (+1,9%) w stosunku do 2023 (dane: PZPM). Dodatkowo, czas sprzedaży pojazdów używanych we wszystkich segmentach od dwóch miesięcy wyraźnie spada. Na razie jest zbyt wcześnie, żeby mówić o przełomie, ale wydaje się, że rynek wraca powoli do równowagi. Spadki wartości samochodów używanych oraz wartości rezydualnych prawdopodobnie zmniejszą tempo, ale wiele zależy od kondycji gospodarki.

Dostawcze elektryki pod presją

Używane elektryczne samochody dostawcze kontynuują głębokie spadki wartości. Szczególnie jest to widoczne w segmencie ciężkim. Trzeba jednak pamiętać o bardzo ubogiej ofercie modelowej na rynku wtórnym i ograniczonych parametrach użytkowych tych pojazdów. Zasięgi rzędu 100-200km są zdecydowanie nieakceptowalne przez rynek. Na razie nie należy spodziewać się zmiany trendu cenowego na rynku wtórnym.

Należy zaznaczyć, że na polskim rynku samochodów dostawczych wciąż nie widać chińskiej konkurencji, która wpłynęłaby na większą presję cenową na nowe pojazdy i zdywersyfikowała ofertę.

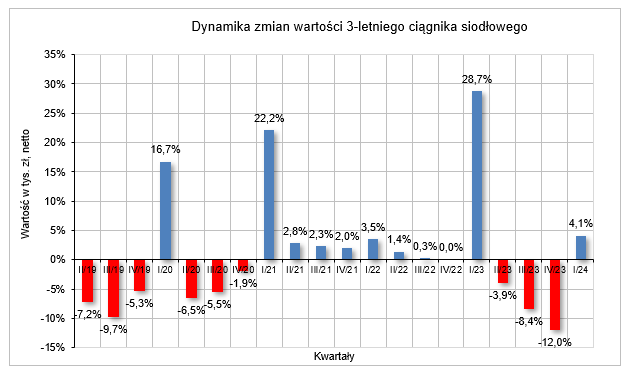

Ciężarówki w głębokim kryzysie

Rynek samochodów ciężarowych wciąż przeżywa ogromne problemy. Popyt na transport jest mały, a konkurencja na rynku przewozowym ogromna. Stawki idą w dół pomimo wzrostu kosztów transportu. W tej sytuacji przewoźnicy gwałtownie redukują floty, a jedyne zakupy na rynku wtórnym dotyczą albo wymiany starszych pojazdów, albo zastąpienia pojazdów uszkodzonych. Stoki używanych ciągników siodłowych, stanowiących największy segment rynku, narastają, a szczególnie niski popyt dotyczy wersji Mega, dedykowanych dla branży automotive i transportu międzynarodowego.

Źródło: Eurotax database

Jednak problem nie dotyczy już tylko ciągników dedykowanych do transportu międzynarodowego. Po raz pierwszy jest mocno odczuwalny także w lekkich pojazdach dystrybucyjnych o DMC do 18t. To zazwyczaj stabilny segment obsługujący głównie rynek krajowy i oparty na pojazdach użytkowanych przez dłuższy czas. Ale i on notuje właśnie wyraźną i niespotykaną wcześniej przecenę, co świadczy o załamaniu się transportu lokalnego. Pojazdy budowlane, a głównie wywrotki także nie cieszą się już popytem. Pojawia się ich coraz więcej w ofertach, a ceny wyraźnie spadają. Rynek jest pogrążony w głębokim kryzysie i na razie nie widać żadnych oznak ożywienia.

Duży problem z popytem na nowe ciężarówki widać wyraźnie w statystykach rejestracji. Do marca 2024 zarejestrowano 7 724 szt., co oznacza spadek o 13,1% rok do roku (dane: PZPM). Wskaźniki ekonomiczne, które mogłyby wpłynąć na zmianę trendu, ponownie nie wskazują na znaczącą poprawę sytuacji gospodarczej, chociaż prognozy wzrostu PKB są optymistyczne. Na razie brakuje jednak impulsu ekonomicznego do rozwoju transportu.

Ta treść została dostarczona przez Autovista24.