Zamknij

ZamknijDotacje rządowe powoli się kończą, a osoby, które były najbardziej zainteresowane samochodami elektrycznymi, już je kupiły, dlatego cały sektor może napotkać w najbliższym czasie spore trudności. Christof Engelskirchen, główny ekonomista Grupy Autovista, wyjaśnia, co się stanie z wartościami rezydualnymi używanych samochodów, gdy producenci oryginalnych części zaczną celować w rynek masowy.

Polityka motorem przyjęcia do eksploatacji

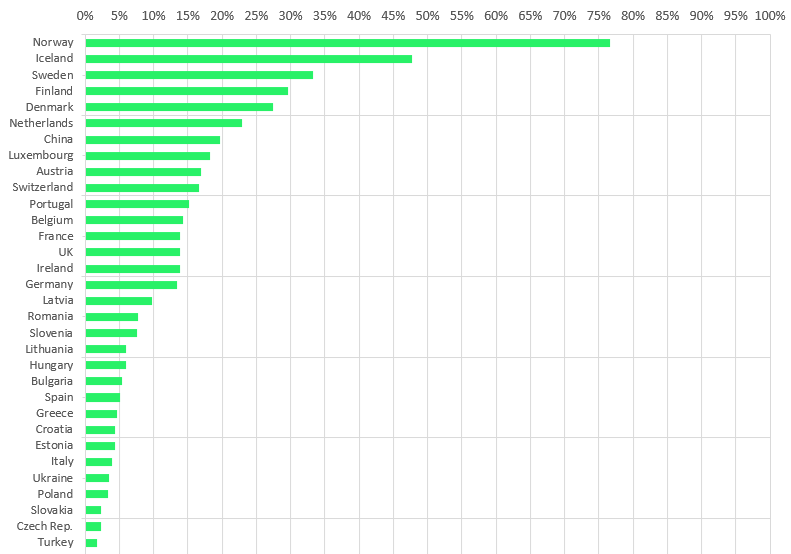

Chociaż w całej Europie wciąż rejestruje się nowe samochody elektryczne, siłą napędową ich adopcji wcale nie jest popyt konsumencki, lecz polityka przemysłowa. Świadczą o tym odmienne wskaźniki adopcji w poszczególnych krajach. Oto przykład: w Norwegii ponad 75% nowych pojazdów zarejestrowanych w pierwszych trzech miesiącach 2023 roku stanowiły samochody elektryczne, podczas gdy we Włoszech i Hiszpanii odsetek ten wyniósł zaledwie 5%.

Pojazdy elektryczne najszybciej przyjmują się w krajach nordyckich: w Szwecji, Finlandii i Danii jedna trzecia wszystkich rejestrowanych pojazdów lekkich to samochody elektryczne. W Islandii stanowią one prawie połowę rejestrowanych pojazdów. Norwegia wyprzedza pod tym względem Chiny ze wskaźnikiem adopcji na poziomie ponad 25%. Tymczasem udział tych pojazdów w największych rynkach motoryzacyjnych w Europie, takich jak Francja, Niemcy i Wielka Brytania, wynosi poniżej 15%.

Odsetek pojazdów elektrycznych względem wszystkich rejestrowanych pojazdów lekkich w pierwszym kwartale 2023 roku z podziałem na państwa

Łatwo byłoby przyjąć założenie, że na rynkach samochodów używanych obowiązują takie same trendy, jak w przypadku nowych pojazdów, tyle że z pewnym opóźnieniem. Jest jednak ważna różnica: samochody używane są pozbawione jakiegokolwiek wsparcia rządowego. W czasie gdy nabywcy nowych samochodów wybierający pojazdy elektryczne mogli liczyć na znaczące dofinansowanie, nabywcy samochodów używanych nie otrzymywali prawie żadnego.

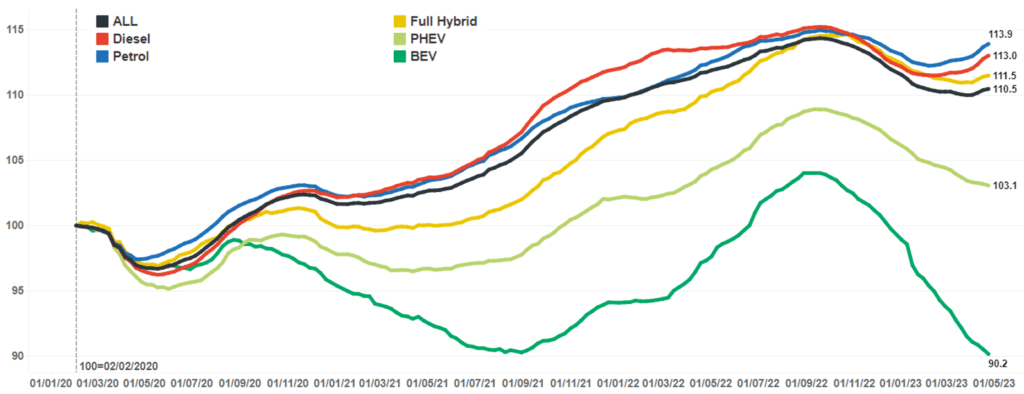

Widać to po tym, jak kształtowały się ceny samochodów używanych w ciągu ostatnich trzech lat:

- Pojazdy z silnikami spalinowymi są wypierane z rynku nowych samochodów, a wysoki popyt na samochody używane tego typu napotyka przeszkodę w postaci zmniejszonej podaży. Dlatego ceny pojazdów używanych rosną bardziej niż ceny samochodów z dowolnym innym układem napędowym.

- W przypadku standardowych pojazdów hybrydowych, które nie różnią się znacząco od pojazdów z silnikiem spalinowym, obserwuje się bardzo podobny trend.

- Samochody hybrydowe typu plug-in już teraz gorzej sobie radzą na rynkach samochodów używanych.

- W porównaniu ze styczniem 2020 roku wartość rezydualna samochodów elektrycznych znacznie spadła. Nie dość, że najmniej skorzystały one na polityce przemysłowej, to jeszcze doszedł problem niedoboru dostaw i pandemii w ostatnich dwóch latach.

Indeks cen na rynku samochodów używanych w Szwecji według rodzaju paliwa

Powyższy wykres przedstawia wartości rezydualne pojazdów w Szwecji, gdzie samochody elektryczne cieszą się dużą popularnością. Analizując go, należy wziąć pod uwagę kilka kwestii. Po pierwsze, większość sprzedawanych samochodów używanych nadal stanowią pojazdy z silnikiem spalinowym. Wyniki pojazdów w pełni elektrycznych są mniej stabilne. Po drugie, na skutek ograniczonej oferty, indywidualne wyniki bardziej dominujących marek i modeli mają większy wpływ na popularność samochodów elektrycznych niż na popularność pojazdów z silnikami benzynowymi i Diesla.

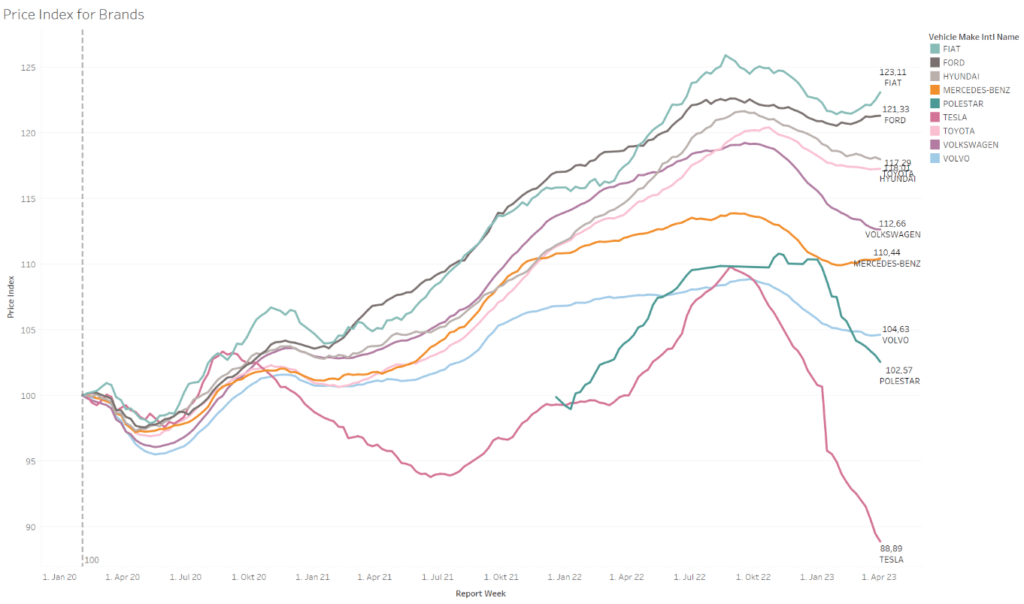

Obniżki cen marki Tesla powodują spadek cen samochodów używanych

Indeks cen uporządkowany według marek, a nie układu napędowego, pokazuje, że w ciągu ostatnich tygodni ceny ofertowe używanych samochodów Tesla spadły. Przyczyną jest obniżenie przez tę markę cen nowych pojazdów. Trend ten powoduje spadek całej krzywej samochodów elektrycznych i obejmuje również inne dostępne w ofercie samochody używane.

Indeks cen na rynku samochodów używanych w Szwecji według marek

Skrócenie cyklu życia uderza w samochody elektryczne

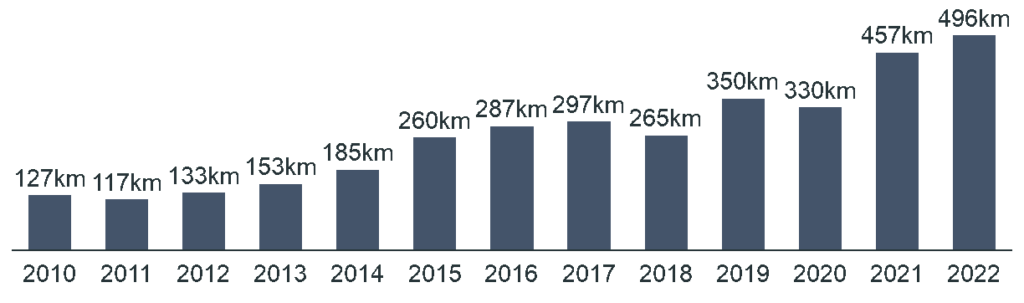

Istnieje jeszcze jeden powód postrzeganych gorszych wyników elektrycznych samochodów używanych. Technologia ta jest bardziej narażona na skrócenie cyklu życia w porównaniu z modelami z silnikiem spalinowym. Wynika to z ogromnego postępu technologicznego, jakiego dokonano w ciągu ostatnich lat, który spowodował między innymi zwiększenie zasięgu.

Średni zasięg (WLTP) samochodów elektrycznych wyprodukowanych w 2021 i 2022 roku wynosił 450-500 km. To powoduje obniżenie cen większości oferowanych obecnie używanych samochodów elektrycznych (modeli cztero- i pięcioletnich), które wypadały gorzej pod kątem codziennej przydatności niż nowsze pojazdy.

Średni zasięg nowo wyprodukowanych pojazdów elektrycznych w latach 2010-2022

Uwaga: samochody osobowe; wartości WLTP; oszacowane tylko tam, gdzie jest dostępne NEDC: przy współczynniku 0,81.

Wady te można w pewnym stopniu zrekompensować udoskonaloną infrastrukturą, ale jest to kolejne duże wyzwanie. Według danych serwisu EV-volumes.com z października 2022 roku w Niderlandach znajduje się ponad 60 000 publicznych stacji ładowania.

Z kolei Niemcy, będące jednym z największych rynków motoryzacyjnych w Europie, mają około 36 000 takich stacji, chociaż z danych niemieckiej Federalnej Agencji Sieci wynika, że w lutym br. w Niemczech działało 69 925 standardowych stacji i 13 261 punktów szybkiego ładowania.

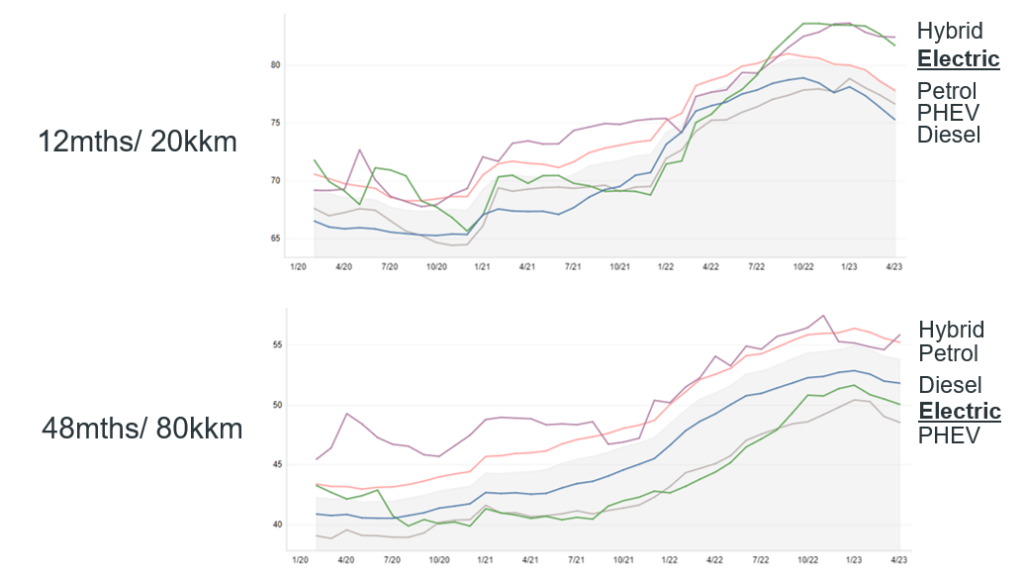

Analiza danych dotyczących pojazdów z różnych przedziałów wiekowych dostarcza kolejnych dowodów na to, że spadek wartości cyklu życia ma większe znaczenie w przypadku pojazdów elektrycznych niż spalinowych. W kategorii samochodów używanych do 12 miesięcy/20 000 kilometrów przebiegu pojazdy elektryczne i hybrydowe osiągają lepsze wyniki niż pojazdy z innymi układami napędowymi. Wydaje się, że nabywcy używanych pojazdów elektrycznych doceniają zaawansowane technologicznie rozwiązania dostępne w najnowszych modelach i są skłonni zapłacić za nie wyższą cenę.

W przypadku nieco starszych samochodów używanych (do 48 miesięcy/80 000 kilometrów przebiegu) pojazdy elektryczne nie są w stanie rywalizować z samochodami z innymi układami napędowymi. To wskazuje na siłę spadku wartości w cyklu życia i świadczy o tym, że wady związane z przydatnością w codziennym życiu przekładają się na mniejszą chęć nabywców do płacenia za używane pojazdy elektryczne.

Procentowa detaliczna wartość rezydualna w Szwajcarii według grup wiekowych i typu układu napędowego

Nowa decydująca faza dla pojazdów elektrycznych

Mając świadomość, że innowatorzy i pierwsi użytkownicy zostali już w dużym stopniu obsłużeni, producenci oryginalnych części postanowili skupić się na rynku masowym. Aby zwiększyć atrakcyjność swoich produktów na tym rynku, muszą zaoferować samochody w przystępniejszych cenach w mniejszych segmentach.

Jest to spore wyzwanie, a zmniejszenie dotacji rządowych spowoduje dalsze utrzymywanie się tego trendu. Mało prawdopodobne jest, aby brak zachęty ze strony rządów nie wpłynął negatywnie na decyzje nabywców. W ciągu ostatnich trzech lat ceny nowych samochodów znacznie wzrosły, chociaż w przypadku pojazdów elektrycznych można oczekiwać, że dalszy rozwój techniczny spowoduje ich spadek.

Firma Tesla jako pierwsza obniżyła ceny wszystkich pojazdów w swojej całkowicie elektrycznej ofercie. Ryzyko wojny cenowej na rynku nowych pojazdów elektrycznych rośnie z powodu świeżej i silnej konkurencji z Chin. Rozwój samochodów oparty na oprogramowaniu przyniósł wyrównanie szans. Wejście na europejski rynek motoryzacyjny stało się łatwiejsze dla nowych graczy.

Brak podaży pojazdów elektrycznych od dotychczasowych producentów także ułatwia wejście na rynek konkurencyjnym markom azjatyckim. Te nowe podmioty będą w stanie zaoferować pojazdy ze swoich linii po niższych cenach niż obecni dostawcy, a ich obecność na rynku zwiększy ponadto ryzyko presji ilościowej na pojazdy elektryczne.

Jeśli chodzi o rynki samochodów używanych, Grupa Autovista prognozuje spadek wartości rezydualnej bez względu na typ układu napędowego w prawie wszystkich krajach europejskich. Podaż jest wciąż ograniczona, dlatego nie ma szans na nagły spadek cen samochodów używanych. Wzrost presji cenowej na rynkach samochodów używanych w całej Europie bardziej odbije się na pojazdach elektrycznych niż na tych z silnikiem spalinowym. Najważniejsze przyczyny to spadek wartości w cyklu życia, presja cenowa i ilościowa na rynkach nowych samochodów, a także przechodzenie na bardziej przystępne cenowo pojazdy elektryczne.

Ta treść została dostarczona przez Autovista24.

Uwaga: ten artykuł jest tłumaczeniem oryginału opublikowanego w języku angielskim na stronie Autovista24 i dlatego może zawierać drobne błędy gramatyczne. W przypadku jakichkolwiek rozbieżności lub niespójności pomiędzy tłumaczeniem a wersją angielską, zawsze obowiązuje wersja angielska.